【生命保険見直し術】 ①加入目的を明確にしましょう!

まず考えてほしいことは、

□「自分に万が一があった時に、経済的に困る人がいるのか?」

□「自分自身が入院した時に、入院費用などで経済的に困るのか?」

という事です。

たまに、社会人になりたての独身の方が、3,000万位の高額な保障の保険に加入しているのを見かけることがありますが、その方の収入で親御さんを養っているのであればともかく、そうでない場合は、保険会社の営業の方に勧められるがまま加入したとしか思えません。

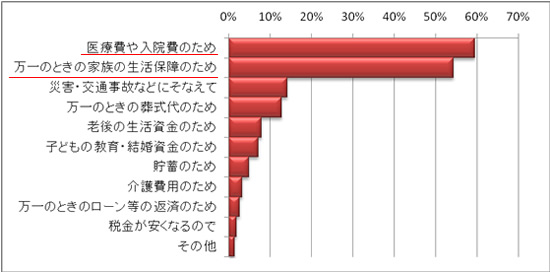

生命保険文化センター調査による保険の加入目的

生命保険文化センターの行った調査(平成18年9月)によると、主な加入目的は「医療費」と「万一の場合の家族の生活保障」が上位を占めています。

Aさんはこう考えています。

Aさんは

Aさんは

大切な家族がいるため、最低限の保障を準備しておく必要があると考えています。

また、長期で入院することになった場合の住宅ローンの支払いや医療費の支払いのために、1万円/日程度の医療保障も必要と考えています。

![]()

自身に万が一があっても、「経済的に困る遺族がいない独身の社会人」や「結婚して子供もいるけど、専業主夫で、奥さんが家計を支えている」という方は大きな死亡保障の保険に加入する必要性はあまりありません。

新社会人になって「経済的に困る家族はいないけど入院した時に、給料が少なく貯蓄もないので・・・」という方は医療保険だけ検討すればよいのではないでしょうか?

新社会人になって職場で生命保険を勧められても、まずは、「誰が困るか?」ということを考えましょう。